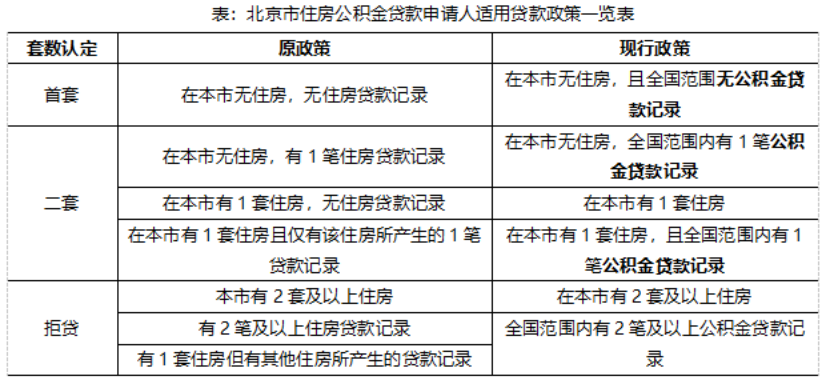

10月31日����,北京市住房公積金管理中心發(fā)布《關(guān)于優(yōu)化住房公積金個人住房貸款中住房套數(shù)認(rèn)定標(biāo)準(zhǔn)的通知》,明確自11月1日起��,借款申請人家庭名下在本市無住房且全國范圍內(nèi)無公積金貸款記錄的����,執(zhí)行首套住房公積金貸款政策。

中指研究院市場研究總監(jiān)陳文靜分析認(rèn)為�����,北京本次調(diào)整公積金貸款首套認(rèn)定標(biāo)準(zhǔn)��,進(jìn)一步釋放政策利好�����,預(yù)計接下來更多城市將跟進(jìn)優(yōu)化公積金貸款相關(guān)政策���,廣州����、深圳跟進(jìn)的預(yù)期也較強(qiáng)�。

公積金首套認(rèn)定新標(biāo)準(zhǔn)有效補(bǔ)充商業(yè)貸款“認(rèn)房不認(rèn)貸”政策

優(yōu)化公積金政策是近兩年各地支持房地產(chǎn)市場發(fā)展����、促進(jìn)需求釋放的主要手段之一�����。優(yōu)化二套房認(rèn)定標(biāo)準(zhǔn)���、降低首付比例等方式仍是當(dāng)前各地公積金政策調(diào)整的重要方向�����,今年以來已有上海優(yōu)化首套公積金貸款認(rèn)定標(biāo)準(zhǔn)����,成都等二十余城執(zhí)行公積金貸款“認(rèn)房不認(rèn)貸”�。

需要注意的是,北京市公積金貸款政策要求借款申請人在申請公積金貸款時�����,全國范圍內(nèi)不能有未還清的公積金貸款��。對于借款人離婚不滿1年且未再婚的��,申請公積金貸款時����,無論是否有貸款記錄或有無住房,均認(rèn)定為二套����。

(北京市住房公積金貸款申請人適用貸款政策一覽表)

北京鏈家研究院分析師冷會表示,如果說原來的認(rèn)定標(biāo)準(zhǔn)是認(rèn)房認(rèn)貸認(rèn)離婚�,那么新標(biāo)準(zhǔn)可以簡單概括為認(rèn)房認(rèn)公(公積金貸款記錄)認(rèn)離婚。新標(biāo)準(zhǔn)摒棄了對購房者商業(yè)貸款記錄的審查�,只核實全國范圍內(nèi)的公積金貸款記錄,這一點(diǎn)與上海此前發(fā)布的公積金首套認(rèn)定標(biāo)準(zhǔn)類似���。但對于之前使用過一次公積金貸款且已結(jié)清的職工來說���,北京的政策還是相對保守。

與商業(yè)貸款相比�,公積金貸款的利率較低,因此在實際購房過程中選擇公積金或公積金組合貸款的購房者不在少數(shù)���。據(jù)北京鏈家研究院統(tǒng)計����,本年度二手住房交易中有近4成采用公積金或公積金組合貸款方式付款。

冷會表示���,此次公積金首套認(rèn)定標(biāo)準(zhǔn)調(diào)整是對9月份商業(yè)貸款“認(rèn)房不認(rèn)貸”政策的有效補(bǔ)充�,將惠及本市無房但有商業(yè)貸款記錄的新市民和改善置換家庭�。新標(biāo)準(zhǔn)在提升此類購房者公積金貸款額度的同時,也會降低他們的貸款成本�,其對市場的積極意義不亞于商業(yè)貸款的“認(rèn)房不認(rèn)貸”政策。

公積金首套認(rèn)定新標(biāo)準(zhǔn)施行后可采用首套組合貸減少月供

據(jù)了解�,當(dāng)前北京公積金貸款首套利率為3.1%,二套利率為3.575%��,公積金首套房貸最高額度為120萬元(部分區(qū)域購買城六區(qū)之外的住房略有區(qū)別)���,二套最高貸款額度僅有60萬元�����。

陳文靜表示��,本次北京公積金政策的調(diào)整有利于無房且未使用過公積金貸款的購房者�����,可以享受較低的公積金貸款利率����、更低的首付比例以及較高的貸款額度���,將有效降低購房者置業(yè)成本��,減輕購房者置業(yè)壓力�,提振購房者置業(yè)情緒�����。

以貸款60萬元���、25年還清(等額本息)為例做一個付款方式的橫向?qū)Ρ龋耗壳肮e金個人住房貸款首套貸款利率為3.1%���,相應(yīng)的月供為2876.57元/月,利息總額為26.3萬元�����;公積金二套貸款利率為3.575%����,月供為3027.93元/月����,利息總額為30.84萬元���;個人住房商業(yè)性貸款首套利率為4.75%(LPR+55個基點(diǎn))����,相應(yīng)的月供為3420.7元/月���,利息總額為42.62萬元����。新標(biāo)準(zhǔn)施行后���,從商貸首套轉(zhuǎn)換為公積金首套每月可節(jié)省544元�����,總利息可節(jié)省16.32萬元�,從公積金二套轉(zhuǎn)換為首套每月可節(jié)省151元�,總利息可節(jié)省4.54萬元。

舉個更為直觀的例子,某職工要購買一套評估價為400萬元的房屋��,此前憑借商貸首套資格可以貸款260萬��,25年等額本息還款����,月供為14823.05元/月���,利息總額為184.69萬�����。新標(biāo)準(zhǔn)施行后可以采用首套公積金組合貸款方式付款��,假設(shè)公積金部分可貸120萬����,商貸部分貸140萬�,25年等額本息還款,月供為13734.79元/月�����,利息總額為152.04萬。從純商貸到公積金組合貸月供減少1088元�����,可節(jié)省總利息32.65萬元��,購房者還款負(fù)擔(dān)和總購房成本都將有明顯下降��。

從北京市場表現(xiàn)來看���,根據(jù)中指研究院數(shù)據(jù)����,10月1-30日�,北京新建住宅成交56.8萬平方米,環(huán)比小幅下降����,同比下降37.7%,降幅較9月擴(kuò)大��。二手房保持一定活躍度�����,但10月以來成交量較9月亦有所回落,2023年1-9月��,北京二手房累計成交11.8萬套�����,同比增長8.2%�。10月1-30日,北京成交二手住宅9910套(日均成交330套)���,同比下降3.9%�����,較9月下降30.5%,政策效果持續(xù)性不足��。

從政策趨勢來看�,陳文靜稱:“當(dāng)前北京房地產(chǎn)市場調(diào)整壓力漸顯,政策有望圍繞穩(wěn)定房價預(yù)期�����、激活置換鏈條���、降低合理住房需求購房門檻等方面展開����,預(yù)計將按照因區(qū)施策原則,優(yōu)化限購政策��,同時或?qū)ζ照J(rèn)定標(biāo)準(zhǔn)��、房貸利率等進(jìn)行調(diào)整�。若政策能及時跟進(jìn)調(diào)整,北京房地產(chǎn)市場或進(jìn)一步修復(fù)��?��!保ㄩT庭婷)

(責(zé)任編輯:蔡文斌)

晉公網(wǎng)安備 14090202000008號

晉公網(wǎng)安備 14090202000008號